주식 배당 소득세는 금융 소득으로 만약 배당금을 계좌로 지급받았을 시 세금을 납부해야 합니다. 오늘은 배당소득세에 대해 알아보도록 하겠습니다. 국내 주식으로 배당 소득세, 해외 주식으로 배당 소득세를 납부할 때 납부 비율과 배당금 소득세를 적게 납부하는 방법까지 알아보도록 하겠습니다.

주식 배당금 세금

국내주식(2천만 원이하)

국내주식의 배당금 세금의 비율은 총 15.4%입니다. 2000만 원 이하인 경우 원천 징수로 분리과세 의무를 다하는 것이기 때문에 따로 세금을 납부할 필요는 없습니다. 비율은 소득세 14% + 지방세 1.4% = 15.4%가 총 소득세 비율로 되는 것입니다. 소득세 14%는 정부에 납부하는 것이고, 지방세 1.4%는 거주하는 지역에 납부하는 것입니다.

| 배당금 | 세율 | 실수령액 |

| 10만원 | 1만 5,400원 | 8만 4,600원 |

| 100만원 | 15만 4,000원 | 84만 6,000원 |

| 1000만원 | 154만원 | 846만원 |

위 표와 같이 국내 주식의 경우 배당금 세금을 본인이 배당받은 금액 x 세율(15.4%)을 공제하고 받는 것입니다.

해외주식(2천만 원 이하)

해외주식의 배당금은 기업이 속한 국가의 배당소득세 비율에 따라 결정됩니다. 아래 표를 참고하시면 되겠습니다.

| 국가 | 배당 소득세 | 국내 추가 납부 여부 |

| 미국 | 15% | 추가 납부 없음 |

| 중국 | 10% | 4.4% 추가 납부 |

| 싱가포르 | 0% | 15.4% 추가 납부 |

미국의 경우 15%가 원래 배당 소득세율이기 때문에 국내에서 납부를 하지 않아도 됩니다. 중국의 경우 배당소득세율은 10% 이지만, 국내에서 배당소득세율은 15.4%이기 때문에 5.4%를 추가적으로 납부하는 것입니다.

배당 소득세 2000만원 초과 시

국내, 해외주식의 배당금이 2,000만 원을 넘어갈 경우는 분리과세에서 종합소득세로 전환이 됩니다. 따라서 다음 해의 5월에 종합소득세를 신고하여야 합니다.

배당 소득 2000만 원 이상 & 다른 소득이 있는 경우

예시) 배당금 4,000만 원 + 근로소득 6,000만 원 = 종합소득세 대상(8,000만 원) 위

예시와 같이 배당금 2,000만 원을 제외하고 나머지 2,000만 원이 근로소득과 합산이 되어서 5월에 종합소득세 신고를 하셔야 합니다.

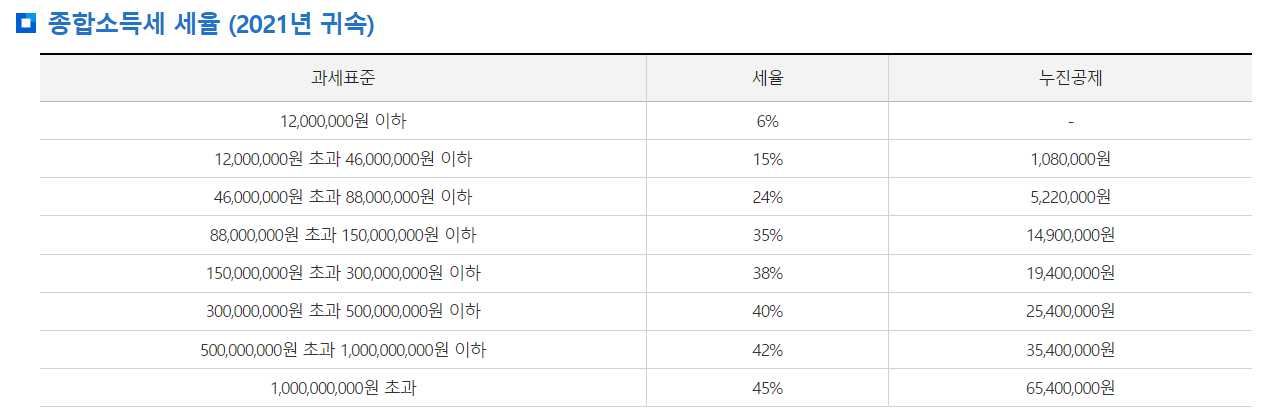

위 표는 종합소득세 세율입니다. 위 예시의 종합소득세 대상이 8,000만원이므로 종합소득세 세율의 구간 중 24%에 해당이 되는 것입니다. 여기서 누진공제를 제외하면 아래와 같이 산출 금액이 나오게 됩니다.

(8,000만 원 x 0.24%) - 5,220,000원

종합소득세대상(6,000만 원+2,000만 원) x 8,000만 원 구간의 세율 x 누진공제 5,220,000원 = 13,980,000원

여기서 13,980,000원은 종합소득세입니다. 종합소득세 - 기납부세액이 총 우리가 낼 세금입니다. 그렇다면 기납부세액은 어떤 것이 있는지 알아보겠습니다. 기납부세액은 연말정산 시 납부 세금, 배당금 원천징수 세금으로 이뤄집니다.

- 연말정산 시 세금

- 배당금 원천징수 세금

예를 들어 1년 동안 근로소득세를 1,000만 원을 납부하였고, 배당 소득세를 300만 원 납부를 하였다고 가정했을 시 1,300만 원이 기납부세액이 되는 것입니다. 그렇다면 종합소득세(13,980,000원) - 기납부세액(13,000,000원) = 납부 세액(980,000원)이 되는 것입니다. 즉 98만 원을 납부를 5월에 하면 되겠습니다.

배당 소득 2,000만원 이상 & 다른 소득 없음(사업, 근로소득)

종합과세 시 세액[2,000만 원x 15%] + [2,000만 원 초과 배당금 x 기본 세율]

분리과세 시 세액

전체 배당금 x 15%

종합과세 세액 < 분리과세 세액 = 세금 없음

종합과세세액 > 분리과세 세액 = 세금 납부

종합과세 세액은 종합소득세 신고 시 세율에 따라 금액이 산출되며, 분리과세 같은 경우 기존 주식 계좌에서 배당금을 지급받았을 때 15%를 제외한 금액을 분리과세로 일컫습니다. 즉 배당 소득세가 종합과세보다 세금 납부한 것이 많다면 세금을 내지 않는다는 것입니다.

배당 소득세 줄이는 방법

- ISA(개인 종합 자신관리 계좌)

- IRP(개인형 퇴직연금)

- 연금저축

ISA같은 경우 서민형(400만 원), 일반형(200만 원)이 면세됩니다. 하지만 3년 이상 계좌를 유지해야 합니다. IRP 같은 경우 납입한 금액을 세금 공제를 받을 수 있습니다. 연금저축은 세액 공제받을 수 있는 금액이 400만 원입니다.

2023.01.31 - [분류 전체보기] - 종합소득세 신고 기간 및 방법

종합소득세 신고 기간 및 방법

직장인에게 연말정산으로 환급받는다면 13월의 월급이라고 불릴 만큼 사업자에게는 종합소득세 신고가 있습니다. 프리랜서, 개인사업자는 3.3% 원천징수를 제외하고 수입이 생기는 분들에게는

daebak0124.tistory.com

2023.02.02 - [분류 전체보기] - 소득세율표 개정안 과세표준 조정

소득세율표 개정안 과세표준 조정

2023년을 맞이한 지 1달이 지났습니다. 직장인 소득세 세율을 조정하여 일반 서민들 부담을 줄이고자 조정하였습니다. 과연 얼마나 줄었고 세금에 대한 용어(과세표준, 산출세액, 납부세액, 최종

daebak0124.tistory.com

댓글