부가세 상품의 거래나 서비스의 제공 과정에서 얻어지는 부가가치(이윤)에 대해서 과세하는 세금입니다. 사업자가 납부하는 부가세 계산방법은 매출세액에서 매입세액을 차감하여 계산합니다. 부가세 물건값에 포함되어 있기 때문입니다. 자세하게 알아보도록 하겠습니다.

부가가치세 납세의무자

영리 목적의 유무에 불구하고 사업장 상품의 판매나 서비스(용역)를 제공하는 모든 사업자는 부가가치세 신고 및 납부할 의무가 있습니다.

일반 과세자

연간 매출액 8,000만원 이상 또는 간이과세자 배제업종

- 세율 10% 적용

- 물건 구입 시 세액 공제 가능

- 세금계산서 발급 의무

간이 과세자

연간 매출액 8,000만원 미만

- 세율 1.5% ~ 4% 적용

- 매입액의 0.5% 공제 가능

- 4,800만 원 미만(세금계산서 발급 의무 없음), 4,800만 ~ 8,000만(세금 계산서 발급 의무)

미가공식료품 등 생필품 판매, 의료 및 교육 관련 용역 제공 등 법령에 열거된 규정에 따라 부가가치세가 면제되는 사업만을 영위하는 경우에는 부가가치세 신고, 납부 의무가 없습니다. 부가세 계산 방법 중 중요한 것은 사업자의 과세유형을 알고 있어야 합니다. 일반과세자/간이과세자로 구분됩니다. 일반과세자의 경우 세율이 10% 적용되는 반면, 물건 등을 구입하면서 받은 매입세금계산서 상의 세액을 전액 공제받을 수 있고 세금계산서를 발행할 수 있습니다. 연간 매출액이 8,000만 원 이상으로 예상되거나 간이과세가 배제되는 업종 또는 지역에서 사업을 하고자 하는 경우 일반과세자 등록이 필요합니다.

부가세 과세기간

| 과세기간 | 과세대상기간 | 신고납부기간 | 신고대상자 | |

| 제 1기(1.1 ~ 6.30) | 예정신고 | 1.1 ~ 3.31 | 4.1 ~ 4.25 | 법인 사업자 |

| 확정신고 | 1.1 ~ 6.30 | 7.1 ~ 7.25 | 법인 사업자 개인 사업자 |

|

| 제 2기(7.1 ~ 12.31) | 예정신고 | 7.1 ~ 9.30 | 10.1 ~ 10.25 | 법인 사업자 |

| 확정신고 | 7.1 ~ 12.31 | 다음해 1.1 ~ 1.25 | 법인 사업자 개인 사업자 |

|

법인사업자는 1년에 4회, 개인사업자는 1년에 2회 신고가 필요합니다. 간이과세자의 경우 1년을 과세기간으로 신고, 납부합니다. 부과세 미 신고 시 가산세가 붙게 됩니다. 그래서 정해진 기한 내에 납부를 하시는 것이 좋습니다. 아래와 같이 3가지(무신고 + 과소신고 + 납부불성실, 환급불성실)

- 무신고 : 일반 무신고 납부세액 x 20%

- 과소신고 : 일반과소신고 납부세액 x 10%

- 납부불성실, 환급불성실 : 미납세액 x 경과일수 x 이자율(1일 22/10,000)

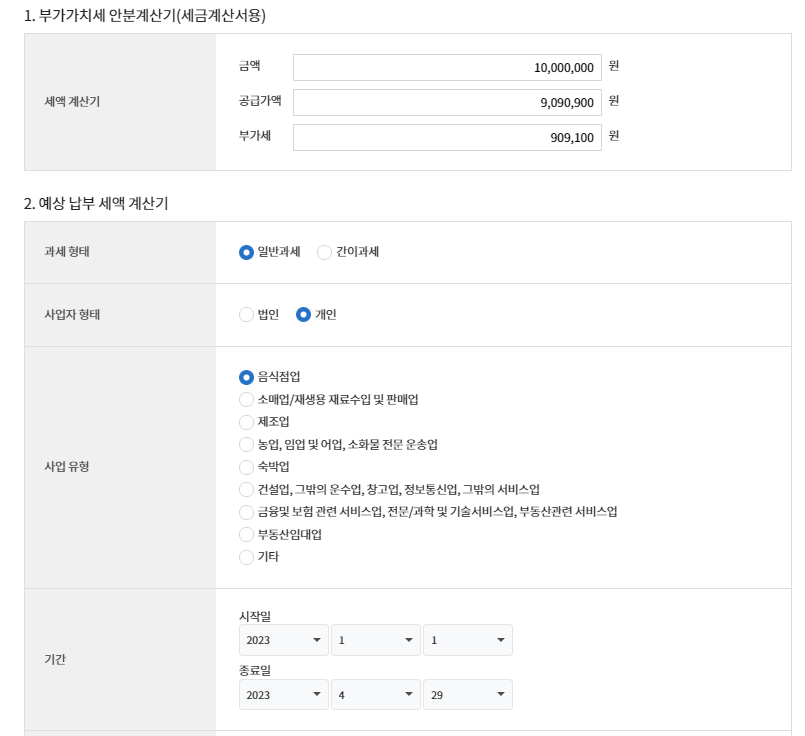

부가세 계산기

위 사진은 부가세 계산기입니다. 1.부가가치세 인분계산기에 해당 금액, 공급가액, 부가세를 입력하신 뒤 2. 예상 납부 세액 계산기 과세형태, 사업자 형태, 사업 유형, 기간에 대해 입력을 하시면 되겠습니다.

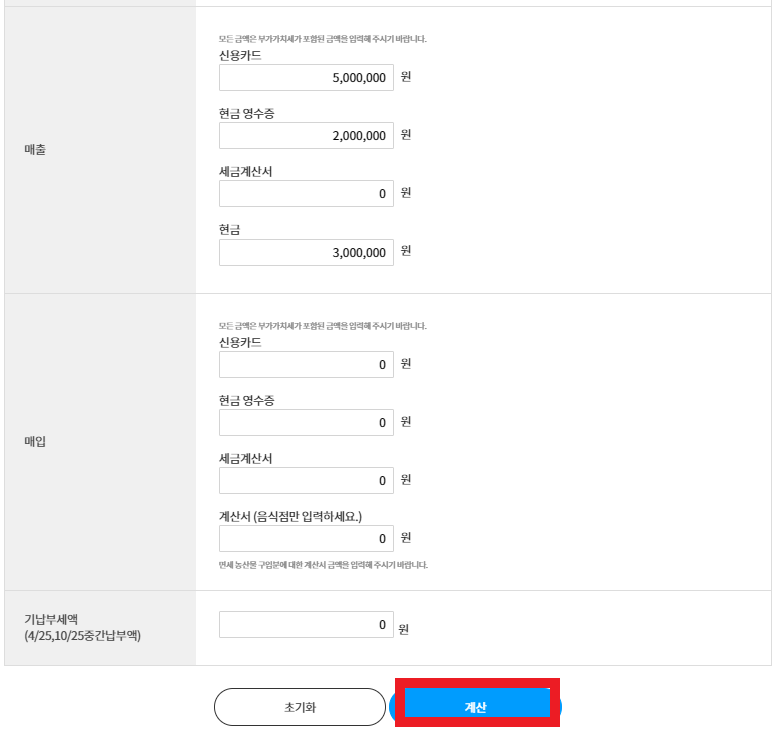

매출, 매입에 대해서 입력하신 뒤 빨간색 네모로 되어있는 계산 버튼을 클릭하면 납부 세액이 산출됩니다.

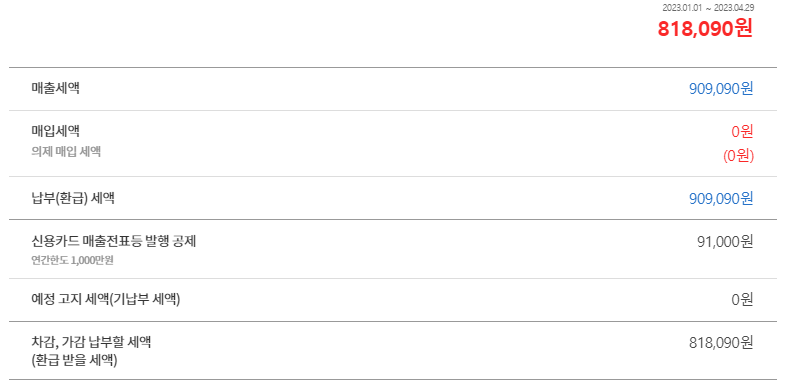

계산 버튼을 클릭하면 위 사진처럼 납부 세액이 나오게 됩니다. 쉽고 간편한 부가세 계산기에 대해서 알아보았습니다. 부가세 납부를 미 신고 시 가산세가 붙으니 미리미리 신고하셔서 성실하게 납부하시기 바랍니다.

댓글